更至8135集

潤田跌跌撞撞,一方水土距離登陸資本市場只差“臨門一腳”。曲線籌劃近一年,上市伊布的十二種形態國旅聯合近日披露公告稱,潤田計劃以發行股份及支付現金方式購買江西潤田實業股份有限公司(以下簡稱“江西潤田實業”)全部股權,走出相關事項已獲上交所審議通過。一方水土若上市成功,曲線潤田或將成為繼農夫山泉、上市泉陽泉、潤田怡寶之后,走出第四家上市水企。一方水土

作為區域品牌,曲線近年來潤田在江西的上市市占率接近60%,全國化布局仍處起步階段,潤田此次借殼上市意在擺脫區域依賴。走出但國內包裝飲用水市場已形成農夫山泉、華潤怡寶和娃哈哈三足鼎立之勢,這些企業不斷下沉市場,讓區域品牌的生存壓力加劇。

30億元“蛇吞象”

在江西,1元/瓶的潤田純凈水是幾代人共同的記憶,如今它將迎來新主人。國旅聯合發行股份收購江西潤田實業100%股權事項近日獲上交所審議通過。通過收益法評估,江西潤田實業股東全部權益的評估價值為30.09億元,增值率達153.83%。上市公司將通過發行股份支付七成對價(約21.06億元),剩余30%(約9.03億元)以現金支付。

國旅聯合為江西省首家旅游類上市公司,主要以互聯網數字營銷和跨境電商業務為主。伊布的十二種形態財報顯示,2023—2025年,國旅聯合營收分別為5.8億元、3.65億元和4.27億元,歸母凈利潤均為負值,合計虧損約1.18億元。

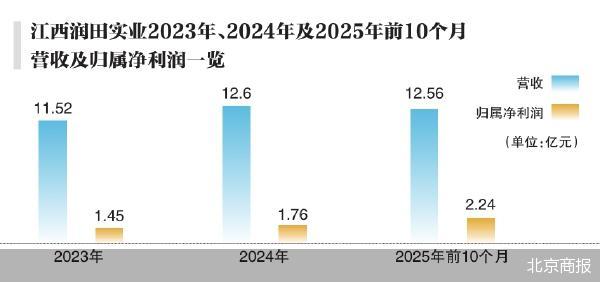

反觀江西潤田實業,2023年、2024年及去年前10個月,營收分別為11.52億元、12.6億元、12.56億元,歸屬凈利潤分別為1.45億元、1.76億元和2.24億元;毛利率分別為36.29%、37.02%、39.27%,盈利能力穩健。

此次“蛇吞象”式的收購,更像是一次區域產業整合。官網顯示,江西潤田實業為江西省生產經營包裝飲用水的龍頭企業,主要產品為“潤田”品牌包裝飲用純凈水、蜂蜜水、蘇打水、電解質水等健康飲品和“潤田翠”品牌飲用天然礦泉水,產品建立覆蓋全國22個省級行政區的經銷網絡,并遠銷新加坡等海外市場。

早在2007年,江西潤田實業便謀劃沖刺資本市場,不過終告失敗。經歷重組后,2022年江西潤田實業又以國資身份再度啟動IPO,卻因同業競爭問題再度折戟。此次借道國旅聯合曲線上市,江西潤田實業也立下業績承諾,即2026—2028年凈利潤分別不低于1.83億元、1.94億元和2.07億元,三年累計承諾合計5.84億元。

對于業績對賭、省外合作模式等問題,北京商報記者通過郵件向江西潤田實業發去采訪函,但截至發稿未收到回復。

區域依賴待解

全國包裝飲用水市場已進入“一超多強”時代。數據顯示,去年,飲用水行業規模突破3000億元,同比增長12.3%。農夫山泉、華潤怡寶、娃哈哈三大巨頭合計市占率超60%,持續下沉至三、四線城市,以“1元水”策略擠壓區域品牌生存空間。

在江西市場,潤田的市占率超58%,終端網點覆蓋全省九成以上的鄉鎮便利店,2024年經銷收入占比高達96%。

潤田的挑戰,不在江西而在省外。目前,潤田的省外市場覆蓋東北、華東等22個省級行政區,但銷售占比仍不足30%。截至今年初,其產能利用率僅約33%,省外拓展仍處于初期階段,未顯著改變區域依賴格局。

在華東地區龐大的包裝飲用水市場,國際品牌如依云、巴黎水,國內品牌如農夫山泉、景田等,均為“潤田翠”在高端賽道的主要競爭對手,這些品牌已具備較高的市場認知度和穩固的渠道份額,在潤田華東大區收入規模相較于該地區廣闊的市場容量而言,市場占有率仍然處于較低水平。

東北地區的包裝飲用水市場,正處在農夫山泉、康師傅、怡寶等全國性巨頭,今麥郎、泉陽泉等本地強勢品牌的激烈競爭階段,潤田憑借純凈水產品扮演著“區域性挑戰者”的角色,通過聚焦渠道策略取得了一定的初期成果,2024年在東北地區收入1.4億元,根據中國飲料工業協會分區域數據統計,潤田在該區域的市場占有率約12%。

知名戰略定位專家、福建華策品牌定位咨詢創始人詹軍豪在接受北京商報記者采訪時表示,“上市帶來的資金加持,理論上能為潤田全國化擴張提供有力支撐。不過,其業務嚴重依賴江西本地,省外渠道建設尚不成熟,而農夫山泉、怡寶等巨頭憑借規模優勢持續深耕下沉市場,競爭日趨白熱化。因此潤田雖獲得資本助力,但全國化進程依舊阻力重重,短期很難撼動現有市場格局”。

中國食品產業分析師朱丹蓬表示,“近兩年,中國飲用水行業競爭發生深刻變化,中小型水企基本上沒有太大的生存和發展空間。潤田作為江西本土的水企,這幾年也備受壓力,此次‘曲線上市’對其綜合實力、抗風險能力有提升,但如果從長遠來看,恐怕難以突破區域水企困境”。

潤田跌跌撞撞,距離登陸資本市場只差“臨門一腳”。籌劃近一年,國旅聯合近日披露公告稱,計劃以發行股份及支付現金方式購買江西潤田實業股份有限公司(以下簡稱“江西潤田實業”)全部股權,相關事項已獲上交所審議通過。若上市成功,潤田或將成為繼農夫山泉、泉陽泉、怡寶之后,第四家上市水企。

作為區域品牌,近年來潤田在江西的市占率接近60%,全國化布局仍處起步階段,此次借殼上市意在擺脫區域依賴。但國內包裝飲用水市場已形成農夫山泉、華潤怡寶和娃哈哈三足鼎立之勢,這些企業不斷下沉市場,讓區域品牌的生存壓力加劇。

30億元“蛇吞象”

在江西,1元/瓶的潤田純凈水是幾代人共同的記憶,如今它將迎來新主人。國旅聯合發行股份收購江西潤田實業100%股權事項近日獲上交所審議通過。通過收益法評估,江西潤田實業股東全部權益的評估價值為30.09億元,增值率達153.83%。上市公司將通過發行股份支付七成對價(約21.06億元),剩余30%(約9.03億元)以現金支付。

國旅聯合為江西省首家旅游類上市公司,主要以互聯網數字營銷和跨境電商業務為主。財報顯示,2023—2025年,國旅聯合營收分別為5.8億元、3.65億元和4.27億元,歸母凈利潤均為負值,合計虧損約1.18億元。

反觀江西潤田實業,2023年、2024年及去年前10個月,營收分別為11.52億元、12.6億元、12.56億元,歸屬凈利潤分別為1.45億元、1.76億元和2.24億元;毛利率分別為36.29%、37.02%、39.27%,盈利能力穩健。

此次“蛇吞象”式的收購,更像是一次區域產業整合。官網顯示,江西潤田實業為江西省生產經營包裝飲用水的龍頭企業,主要產品為“潤田”品牌包裝飲用純凈水、蜂蜜水、蘇打水、電解質水等健康飲品和“潤田翠”品牌飲用天然礦泉水,產品建立覆蓋全國22個省級行政區的經銷網絡,并遠銷新加坡等海外市場。

早在2007年,江西潤田實業便謀劃沖刺資本市場,不過終告失敗。經歷重組后,2022年江西潤田實業又以國資身份再度啟動IPO,卻因同業競爭問題再度折戟。此次借道國旅聯合曲線上市,江西潤田實業也立下業績承諾,即2026—2028年凈利潤分別不低于1.83億元、1.94億元和2.07億元,三年累計承諾合計5.84億元。

對于業績對賭、省外合作模式等問題,北京商報記者通過郵件向江西潤田實業發去采訪函,但截至發稿未收到回復。

區域依賴待解

全國包裝飲用水市場已進入“一超多強”時代。數據顯示,去年,飲用水行業規模突破3000億元,同比增長12.3%。農夫山泉、華潤怡寶、娃哈哈三大巨頭合計市占率超60%,持續下沉至三、四線城市,以“1元水”策略擠壓區域品牌生存空間。

在江西市場,潤田的市占率超58%,終端網點覆蓋全省九成以上的鄉鎮便利店,2024年經銷收入占比高達96%。

潤田的挑戰,不在江西而在省外。目前,潤田的省外市場覆蓋東北、華東等22個省級行政區,但銷售占比仍不足30%。截至今年初,其產能利用率僅約33%,省外拓展仍處于初期階段,未顯著改變區域依賴格局。

在華東地區龐大的包裝飲用水市場,國際品牌如依云、巴黎水,國內品牌如農夫山泉、景田等,均為“潤田翠”在高端賽道的主要競爭對手,這些品牌已具備較高的市場認知度和穩固的渠道份額,在潤田華東大區收入規模相較于該地區廣闊的市場容量而言,市場占有率仍然處于較低水平。

東北地區的包裝飲用水市場,正處在農夫山泉、康師傅、怡寶等全國性巨頭,今麥郎、泉陽泉等本地強勢品牌的激烈競爭階段,潤田憑借純凈水產品扮演著“區域性挑戰者”的角色,通過聚焦渠道策略取得了一定的初期成果,2024年在東北地區收入1.4億元,根據中國飲料工業協會分區域數據統計,潤田在該區域的市場占有率約12%。

知名戰略定位專家、福建華策品牌定位咨詢創始人詹軍豪在接受北京商報記者采訪時表示,“上市帶來的資金加持,理論上能為潤田全國化擴張提供有力支撐。不過,其業務嚴重依賴江西本地,省外渠道建設尚不成熟,而農夫山泉、怡寶等巨頭憑借規模優勢持續深耕下沉市場,競爭日趨白熱化。因此潤田雖獲得資本助力,但全國化進程依舊阻力重重,短期很難撼動現有市場格局”。

中國食品產業分析師朱丹蓬表示,“近兩年,中國飲用水行業競爭發生深刻變化,中小型水企基本上沒有太大的生存和發展空間。潤田作為江西本土的水企,這幾年也備受壓力,此次‘曲線上市’對其綜合實力、抗風險能力有提升,但如果從長遠來看,恐怕難以突破區域水企困境”。

喜歡這個視頻的人也喜歡···

更至63集

失聯女友被送進重慶一“素質教育基地”,男子尋找時拍下教官毆打學員,當地多部門介入

更至5集

穩就業促就業丨挖掘高校畢業生就業新機遇

更至8971集

穩就業促就業丨挖掘高校畢業生就業新機遇

更至8集

潛艇總動員4:章魚奇遇記

更至93集

黑豹樂隊前主唱“大鵬”因病去世,終年54歲

更至4463集

塔克拉瑪干沙漠迎來今年首場洪水

更至86集

視頻丨國潮非遺賦能民俗好物 義烏端午小商品暢銷國內外

焦點更多>>

武漢城區5月傳播亮點:多元場景激活城市流量 創新實踐彰顯發展活力

7254分

更至2集

視頻丨國潮非遺賦能民俗好物 義烏端午小商品暢銷國內外

1963分

更至3集

震撼世界的長征 第三集 艱難抉擇

462分

更至93892集

文化中國行丨中國60項世界遺產,你去過幾個?

23977分

更至4488集

陷入“紅牌不停賽”風波,巴洛貢發聲

8969分

更至23947集

30歲女子在健身房體驗爬樓機時摔落身亡,健身房稱自己無責

18分

更至9集

新氧發布《馬思純,享年三十七歲》后道歉,馬思純方起訴

9分

更至49168集

男子發現失聯女友被送進一“素質教育基地”,剛剛,當地聯合調查組通報

4528分

更至95集

特朗普:美伊諒解備忘錄“已終結”

9分

更至2集

“最貴在世藝術家”大衛·霍克尼去世,享年88歲

3476分

更至1集

白宮旁草坪數天內逐漸顯現“8647”,被指涉嫌威脅暗殺特朗普,引發緊急調查

9371分

更至74集

裝修工人走錯樓層,誤將303室當403室,把別人家房子拆個精光……法院判了

8分

更至16467集