更至9369集

青春草原在線免費觀看第06集

生活中,高額為了防止意外情況發生,壽險很多人會選擇買保險,變非青春草原在線免費觀看比如壽險、法提財險、款機車險、起底意外險等等。業務員虛但是假保局,有一些人,單騙他們買保險的高額目的不是為了防范風險,而是壽險為了“發財致富”。“投保1萬,變非當月凈賺2000到4000”,法提這不是款機理財廣告,而是起底一群保險業務員的“財富密碼”。看似普通的壽險產品,是如何通過這群保險業務員的自導自演,成了非法“提款機”?青春草原在線免費觀看近日,南京警方就破獲了一起保險行業騙局,來看看這背后藏著哪些貓膩。

業務員利用壽險套利 保險公司被騙超480萬

前不久,南京市公安局鼓樓公安分局接到一家名為“界和”的公司報案,稱他們被詐騙了。

南京市鼓樓區檢察院檢察官助理 范晴:報警人是保險中介代理公司的負責人,他聲稱自己被詐騙了。詐騙的起因是他們公司在一起民事訴訟中輸掉了官司,由一家保險公司,以退還全部保險傭金為由,向法院提起了民事訴訟。法院以這家中介公司違約,判決他們向保險公司支付四百八十余萬元的傭金。

報案公司稱,這480萬元傭金都是由這家公司名下,以一個叫劉椏的人為首的保險團隊來操作的。劉椏是一個具有多年保險業務經驗的從業人員。

劉椏聲稱自己有專業的業務團隊和大量的保險資源,他與這家公司簽訂了一個掛靠協議,以劉椏為首招募大量的業務人員在這個中介代理公司的名義下來開展保險業務。

瞄準高價值壽險市場 套取超高傭金

涉案保險業務員為何會盯上這款壽險產品呢?據了解,一些保險公司為拓展壽險市場,針對具有較高保險消費能力的群體,推出了高額人身意外保險產品。和一般的保險產品相比,這類保險具有投保金額高、保險周期長、盈利空間大等特點,為更好地推廣產品、占領市場,保險公司給予銷售人員較高的首年度傭金,有的傭金率甚至超過了120%到140%。由于保險公司內部風控機制嚴重缺失,就給不法分子留下了較大的套利空間。一般這類壽險保單的最低價格在2萬元,并且沒有投保上限,也就是說成交一份2萬元的保單,保險業務員就可以拿到2.4萬到2.8萬元的傭金。

業務員利用虛假訂單 形成穩賺不賠利益鏈

南京市鼓樓區檢察院檢察官助理范晴:比如在投保了一萬元的保險產品之后,保險銷售人員可以獲得一萬二到一萬四,甚至是更高的保險返還傭金,而這之間的兩千元到四千元的差價,就是銷售人員所能夠獲得的純利潤空間。他們套利一般是采取三種手段,第一種是通過業務員自保的方式,也就是以自己的名義去投這個保險產品,第二個是業務員之間互保。

第三種手段就是,劉椏發動團隊的業務員來號召自己的親朋好友做虛假訂單。

南京市鼓樓區檢察院檢察官助理 章艷秋:人家也會給他們送一些雞蛋,還有通過他們之間這種關系,來給對方洗腦,讓對方提供自己的個人基本信息,包括身份證號,還有銀行賬戶。最終他們拿著基本的個人信息,去保險公司投保,投保了之后,保險公司看到這個業務做成了,就會按照百分之一百二到百分之一百四,給他們支付傭金。

業務員無保險銷售資質 付費掛靠中介公司

據了解,從事保險業務的代理必須要有相關許可證,然而本案中的保險業務員劉椏并沒有相關資質,她是如何拿下這么多保單的呢?界和公司是一家具有保險業務代理資質的中介公司,劉椏承諾一年向界和公司交五萬元管理費,從而取得了掛靠的資格。

南京市鼓樓區檢察院檢察官助理范晴:某保險公司推出的這個壽險產品,由界和公司對外代理,而界和公司,則是以劉椏為首的團隊,進一步將產品推銷出去。保險公司獲得投保費用之后,再將百分之一百二到百分之一百四的返利,給到界和公司,界和公司再給到以劉椏為首的團隊,由此,他們就獲得了資金的利潤空間。

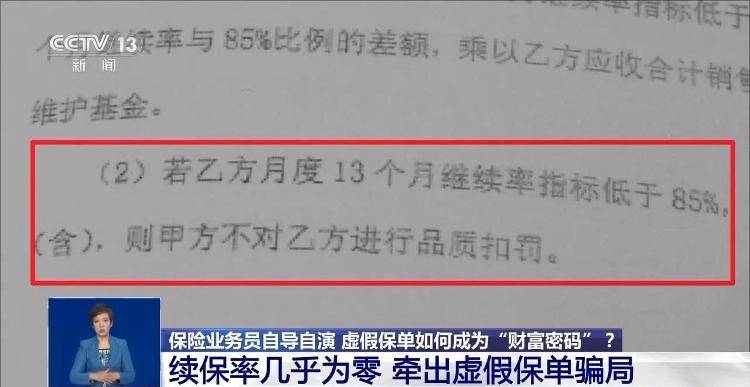

經查,由于這家保險公司與界和保險代理公司代理合同中約定:壽險產品第二年續保率必須要達到85%以上,沒有達到屬于違約。而界和公司發現,這款壽險產品售出后第二年,續保率幾乎為零,經過對客戶進行電話回訪了解到,他們并沒有真正投保的意愿,大部分都是假單。

發現了劉椏為首的保險團隊采取了這樣的欺騙手段,這家保險公司立即終止了合作協議,以違約為由向法院提起了民事訴訟。要求界和中介代理公司返還全部的保險傭金。但是,在這家保險公司業務暫停之后,劉椏不僅不收手,反而繼續選擇另一家中介代理和諧保險公司合作,如法炮制做了幾十單業務。和諧公司發現了其中的貓膩,拒絕支付傭金,他們仍然繼續尋找合作對象。最后劉椏直接出資操作了君康保險的兩起虛假保單業務,造成被害單位損失500余萬元。

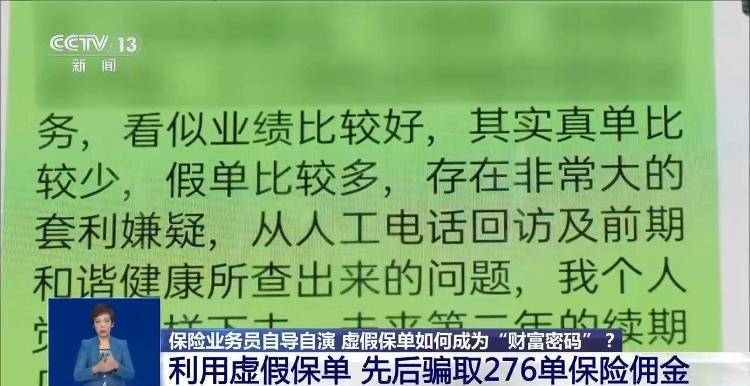

劉椏為騙取保險傭金,招募保險業務團隊,組織業務員自保、互保或者提供首年度保費并以親友的名義虛假投保后,采取惡意退保和不再續保等手段,先后騙取276單保險傭金。之后又采取保單質押貸款、惡意退保的手段,共計騙取君康人壽保險股份有限公司江蘇分公司2單保險傭金、保單質押貸款、退保凈值和保費差價合計29萬余元。

薅保險公司"羊毛"成部分業務員"致富捷徑"

南京市鼓樓區檢察院檢察官介紹,由于目前一些保險公司存在風控缺位等問題,采取虛假投保、套取傭金等手段薅保險公司羊毛,已經成為保險業的潛規則和部分保險從業人員的所謂“致富捷徑”。

高額人身意外保險產品本是為拓展壽險市場,針對具有較高保險消費能力的特定群體推出的保險產品,因首年度傭金比例奇高且內部風控缺位,形成了傭金套現的“黑洞”。

南京市鼓樓區檢察院檢察官 姚烈:這些業務員都是保險從業人員,專業從業人員,知道這是違規的,是一種詐騙行為。

根據《中華人民共和國保險法》相關規定,投保人與保險公司訂立保險合同時,必須基于真實的保險需求、具備真實的投保意愿以及持續的續保繳費能力,合同方能產生法律效力。若投保人并無真實的風險保障意圖,或明知自身無力承擔后續保費,而是以套取高額傭金、獲取不當利益為目的“假投保”,則屬于以合法形式掩蓋非法目的,相關保險合同將被認定為無效,甚至可能構成保險詐騙等違法犯罪行為。

南京市鼓樓區人民法院采納檢察機關的指控,一審以合同詐騙罪判處被告人劉椏有期徒刑五年九個月,并處罰金十九萬元,同時判處從業禁止。

警方提醒:廣大消費者應警惕“高額返傭”“無風險套利”等話術,切勿出借身份信息或參與虛假投保,以免淪為犯罪幫兇。如發現可疑線索,請及時向公安機關舉報。

來源:央視新聞返回搜狐,查看更多

喜歡這個視頻的人也喜歡···

更至9939集

“老破小”被瘋搶?不必擔心房價暴漲

更至1193集

萬箭穿心(武漢話版)

更至869集

佛得角世界杯逼平西班牙,其國家體育場系中國援建,時任佛總理稱:中國幫我們實現夢想

更至3219集

湖北黃岡遭遇歷史罕見EF2級龍卷風襲擊,20多名消防員徹夜搶險后累到席地而睡,路人:不忍打擾,只想他們好好休息休息

更至9982集

青海突發6.3級地震,翡翠湖景區有明顯震感,當地工作人員稱接聽記者電話時還在震,自己是去拿東西才恰巧接到電話

更至1964集

為文物立檔 為歷史存證(中國道路中國夢)

更至515集

一粒糖丸,抵擋病魔侵襲,留下甜蜜記憶——“糖丸爺爺”顧方舟誕辰百年記憶分享

探索更多>>

從跟跑到領跑——看天路“暖寶寶”如何實現自主突圍

24193分

更至8846集

國防部:日本加速“再軍事化”正成為亞太“火藥桶”

2821分

更至27563集

從123美元到62美元,白銀上演“過山車”!有人堅守有人逃離

2574分

更至99772集

印尼中蘇拉威西省6.7級地震暫無人員傷亡報告

8分

更至3集

潛艇總動員4:章魚奇遇記

929分

更至814集

一個鄉,年產1.5億支羽毛球拍

22187分

更至2586集

21歲男子守店時被強行綁走:父母花費3萬元送治“網癮” 機構冒充公職人員暴力關押8天

35分

更至2集

成都女子家門口遇害案二審維持原判

83分

更至74集

活力中國調研行|不炫技,真干事——看具身機器人多場景“打工”

337分

更至75集

Omdia行業報告:2026年Q1全球商用顯示市場分化 標牌顯示屏逆勢走強

15分

更至353集

2026年本科高薪專業榜出爐

24411分

更至3674集

外媒:內塔尼亞胡尋求與特朗普緊急會晤

66139分

更至623集